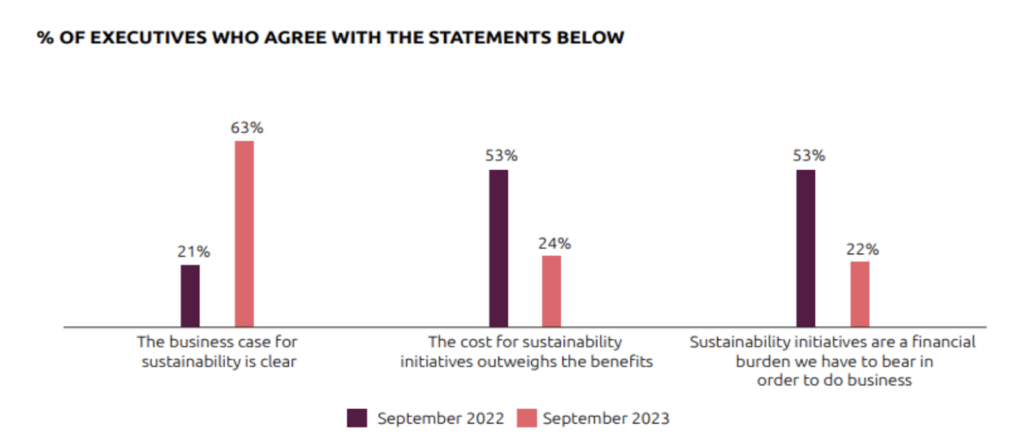

W kluczowym roku 2023 krajobraz korporacyjny był świadkiem niezwykłej transformacji, ponieważ globalna kadra kierownicza doświadczyła trzykrotnego wzrostu zrozumienia biznesowego uzasadnienia zrównoważonego rozwoju. Ta głęboka zmiana w zrozumieniu przygotowała grunt pod nową erę, w której zrównoważony rozwój przestaje być jedynie obowiązkiem, ale staje się strategiczną szansą na stworzenie wymiernej wartości w sferze biznesowej.

To odejście od wcześniejszego postrzegania oznacza rosnącą świadomość wśród liderów korporacyjnych, wskazując na zmianę paradygmatu w kierunku uznania zrównoważonego rozwoju za imperatyw moralny i kamień węgielny dla wspierania innowacji, odporności i długoterminowego sukcesu.

W miarę jak organizacje przygotowują się do 2024 r., oczekuje się, że to zwiększone uznanie będzie napędzać znaczne inwestycje, odzwierciedlając zbiorowe zaangażowanie w integrację zrównoważonego rozwoju z podstawową strukturą strategii biznesowych.

Podstawy zrównoważonej transformacji

Zdjęcie: Capgemini Research Institute, A World in Balance Surveys, listopad 2022 i listopad 2023 r.

Podczas gdy ponad połowa organizacji planuje przeznaczyć więcej środków na zrównoważony rozwój w 2024 r., nacisk należy położyć na obszary mające wpływ. Wzmocnienie możliwości raportowania zrównoważonego rozwoju, wdrożenie zasad gospodarki o obiegu zamkniętym i przyjęcie zrównoważonego projektowania produktów to niezbędne kroki.

Zwalczanie emisji z zakresu 3, które obejmują pośrednie emisje z łańcucha wartości firmy, stanowi szczególne wyzwanie ze względu na ich szeroki i wzajemnie powiązany charakter. W przeciwieństwie do prostszego pomiaru emisji z zakresu 1 i 2, śledzenie i ograniczanie emisji z zakresu 3 wymaga bardziej złożonego podejścia.

Skuteczne zajęcie się tymi emisjami wymaga skoncentrowanych wysiłków, obejmujących dokładne gromadzenie i analizę danych w całym łańcuchu dostaw. Ta skrupulatna uwaga ma kluczowe znaczenie nie tylko dla dokładnego zrozumienia wpływu na środowisko, ale także dla opracowania skutecznych strategii redukcji emisji i poprawy ogólnego profilu zrównoważonego rozwoju organizacji.

Kompleksowe śledzenie i redukcja emisji z zakresu 3 są niezbędnymi krokami w osiąganiu holistycznego i skutecznego podejścia do odpowiedzialności środowiskowej.

Rola technologii klimatycznych

Technologie klimatyczne, postrzegane jako podstawowe dźwignie dekarbonizacji, stoją w obliczu wyzwań związanych z dodatkowymi kosztami. Podczas gdy innowacje, takie jakwodóri wychwytywaniedwutlenku węgla, nadal wiążą się z wyższymi wydatkami, dojrzałe technologie, takie jak pojazdy elektryczne (EV), energia słoneczna, wiatrowa i baterie, stają się opłacalne. Rządy i branże muszą współpracować, aby zwiększyć skalę technologii klimatycznych, czyniąc je bardziej konkurencyjnymi pod względem kosztów.

Pojawienie się ery eko-cyfrowej

Konwergencja zrównoważonego rozwoju i technologii cyfrowych kształtuje erę eko-cyfrową. Ponad połowa organizacji wierzy w transformacyjną moc technologii w osiąganiu celów zrównoważonego rozwoju. W miarę podwajania się inwestycji cyfrowych, technologie głównego nurtu i innowacyjne postępy, takie jak generatywna sztuczna inteligencja i rzeczywistość rozszerzona, przyczyniają się do ponownego wyobrażenia sobie modeli biznesowych o szerszym wpływie społecznym.

Nawigacja w erze eko-cyfrowej

Organizacje wkraczające w erę eko-cyfrową potrzebują strategicznego podejścia. Skupienie się na wydajności, zharmonizowanie natychmiastowych wygranych z długoterminowym zrównoważonym rozwojem, inwestowanie w cyfrową i zrównoważoną transformację, integracja zrównoważonego rozwoju z produktami i usługami oraz nawiązywanie wpływowych partnerstw to kluczowe kroki. Technologie cyfrowe, gdy są wspólnie wykorzystywane, stanowią klucz do odblokowania zrównoważonej przyszłości.

Podsumowując, rok 2024 jest kluczowym rokiem, w którym firmy coraz częściej dostrzegają nieodłączną wartość zrównoważonego rozwoju. Poruszanie się w złożoności ery eko-cyfrowejTM wymaga strategicznej wizji, współpracy i zaangażowania w integrację zrównoważonego rozwoju z każdym aspektem działalności biznesowej.